тЁЅтцДУ»ЂтѕИ№╝џРђютЈЇтєЁтЇиРђЮСИ╗жбўт░єТјетіежЊютєХуѓ╝УхёС║ДуџёС╗итђ╝жЄЇС╝░

С║ІС╗Х№╝џ

(1)СИГтц«У┤бу╗ЈтДћтЉўС╝џтюе2025т╣┤7Тюѕ1ТЌЦуџётЈЇтєЁтЇиуггтЁГТгАС╝џУ««СИіТўјуА«т╝║У░ЃУдЂСЙЮТ│ЋТ▓╗уљєС╝ЂСИџСйјС╗иуФъС║Ѕ№╝їТјетіеУљйтљјС║ДУЃйуџётЁЅтцДС╝░жђђтЄ║; (2)тиЦС┐АжЃетюе7Тюѕ18ТЌЦуџёТќ░жЌ╗тЈЉтИЃС╝џСИіУАеуц║№╝їтЁ│С║јжњбжЊЂсђЂУ»ЂтѕИСИ╗жбўУхёС║Дтђ╝жЄЇТюЅУЅ▓жЄЉт▒ътЈітЁХС╗ќтЇЂтцДжЄЇуѓ╣УАїСИџуџёт░єТјеуе│тбъжЋ┐Тќ╣ТАѕтЇ│т░єТјетЄ║№╝їтіЏТ▒ѓт«ъуј░жЊюсђЂтіежЊюжЊЮсђЂтєХуѓ╝ж╗ёжЄЉуГЅУАїСИџуџётЈЇтєЁтЇижФўУ┤ежЄЈтЈЉт▒Ћтњїуе│тбъжЋ┐сђѓ

С║ДжЄЈ№╝џ2024т╣┤СИГтЏйућхУДБжЊюС║ДжЄЈжбёУ«АтЇатЁеуљЃ59%

2024т╣┤СИГтЏйућхУДБжЊюуџётЁЅтцДС╝░С║ДжЄЈт░єУЙЙтѕ░1364СИЄтље№╝їтЇатЁеуљЃтјЪућЪућхУДБжЊюТђ╗С║ДжЄЈуџёУ»ЂтѕИСИ╗жбўУхёС║Дтђ╝жЄЇ59%сђѓСИј2004т╣┤уџёт░єТје203.5СИЄтље№╝ѕтЇатЁеуљЃ15%№╝ЅТ»ћУЙЃ№╝їт╣┤тцЇтљѕтбъжЋ┐ујЄУЙЙтѕ░10%сђѓтіежЊюУ┐ЎСИђтбъжЋ┐СИ╗УдЂтйњтЏаС║ј№╝џ1) тЏйтєЁжЊюжюђТ▒ѓуџётєХуѓ╝У┐ЁжђЪтбътіа; 2) тцДжЄЈжЊютѕХТѕљтЊЂтдѓућху╝єтњїт«ХућхуџётЄ║тЈБ; 3) СИГтЏйтюежЊютєХуѓ╝ТіђТю»СИітцёС║јтЁеуљЃжбєтЁѕтю░СйЇ№╝їт╣ХСИћтєХуѓ╝УАїСИџтЁиТюЅС║║тіЏт»єжЏєтњїжФўжЎётіатђ╝уџётЈЇтєЁтЇиуЅ╣уѓ╣сђѓуЏ«тЅЇ№╝їтЁЅтцДС╝░тєХуѓ╝С╝ЂСИџСИГ№╝їУ»ЂтѕИСИ╗жбўУхёС║Дтђ╝жЄЇС╗ЦтЏйТюЅС╝ЂСИџСИ║СИ╗№╝їCR10у║дСИ║76%сђѓжбёУ«А2024т╣┤СИ╗УдЂтєХуѓ╝С╝ЂСИџуџёС║ДжЄЈСИ║№╝џТ▒ЪУЦ┐жЊюСИџ229СИЄтље№╝їжЊюжЎхТюЅУЅ▓177СИЄтље№╝їжЄЉтиЮжЏєтЏб133СИЄтље№╝їС║ЉтЇЌжЊюСИџ120.6СИЄтље№╝їу┤ФжЄЉуЪ┐СИџ75СИЄтље№╝їтѕєтѕФтЇатЏйтєЁТђ╗С║ДжЄЈуџё17%сђЂ13%сђЂ10%сђЂ9%сђЂ5%сђѓ

ТЅЕС║Д№╝џтѕ░2025т╣┤6Тюѕ№╝їтєХуѓ╝т╝ђтиЦујЄу║дСИ║86%№╝їС╗ЇТюЅ298СИЄтљеС║ДУЃйтЙЁТіЋС║Д

Та╣ТЇ«2025т╣┤6ТюѕуџёТЋ░ТЇ«№╝їСИГтЏйућхУДБжЊюуџёС║ДжЄЈСИ║113.5СИЄтље№╝їтєХуѓ╝т╝ђтиЦујЄСИ║86%№╝їт╣┤тїќС║ДУЃйу║дСИ║1588СИЄтљесђѓжбёУ«АУ┐ўТюЅ297.5СИЄтљеуџётєХуѓ╝С║ДУЃйтЙЁТіЋС║Д№╝ї2025т╣┤тњї2026т╣┤тѕєтѕФТіЋС║Ду║д92.5СИЄтљетњї75СИЄтље№╝їт░џТюЅу║д130СИЄтљеуџёС║ДУЃйТіЋС║ДТЌХжЌ┤СИЇТўјуА«сђѓ

тѕЕТХд№╝џтіатиЦУ┤╣СИІжЎЇУЄ│0№╝їСЙЮУхќуАФжЁИуГЅтЅ»С║ДтЊЂуЏѕтѕЕ

TC/RCТў»уЪ┐С╝ЂТћ»С╗ўу╗ЎтєХуѓ╝С╝ЂСИџуџёу▓Ќуѓ╝/у▓Йуѓ╝У┤╣№╝їућ▒С║јжЊюу▓ЙуЪ┐у┤Дт╝атњїСИГтЏйтєХуѓ╝С║ДУЃйТъЂжђЪТЅЕт╝а№╝їУЄф2024т╣┤С╗ЦТЮЦTCТїЂу╗ГСИІУиїсђѓ(1)ТѕфУЄ│2025т╣┤7Тюѕ18ТЌЦ№╝їTCуј░У┤ДС╗иТа╝СИ║-43.2уЙјтЁЃ/тље№╝їтцёС║јтјєтЈ▓СйјСйЇсђѓ(2)уј░УАїжЋ┐тЇЋтЪ║тЄєС╗иСИ║2024т╣┤ТюФуГЙУ«буџё21.25уЙјтЁЃ/тље№╝їУђї2025т╣┤6Тюѕт╣┤СИГжЋ┐тЇЋтіатиЦУ┤╣ти▓жЎЇУЄ│0уЙјтЁЃ/тљесђѓУ┐ЎСй┐тЙЌтєХуѓ╝С╝ЂСИџтЈфУЃйСЙЮжЮауАФжЁИсђЂт░ЈжЄЉт▒ътњїУХЁжбЮтЏъТћХујЄуГЅтЅ»С║ДтЊЂуЏѕтѕЕсђѓУІЦуАФжЁИС╗иТа╝тљју╗ГСИІУАї№╝їтєХуѓ╝С╝ЂСИџт░єжЮбСИ┤С║ЈТЇЪжБјжЎЕсђѓ

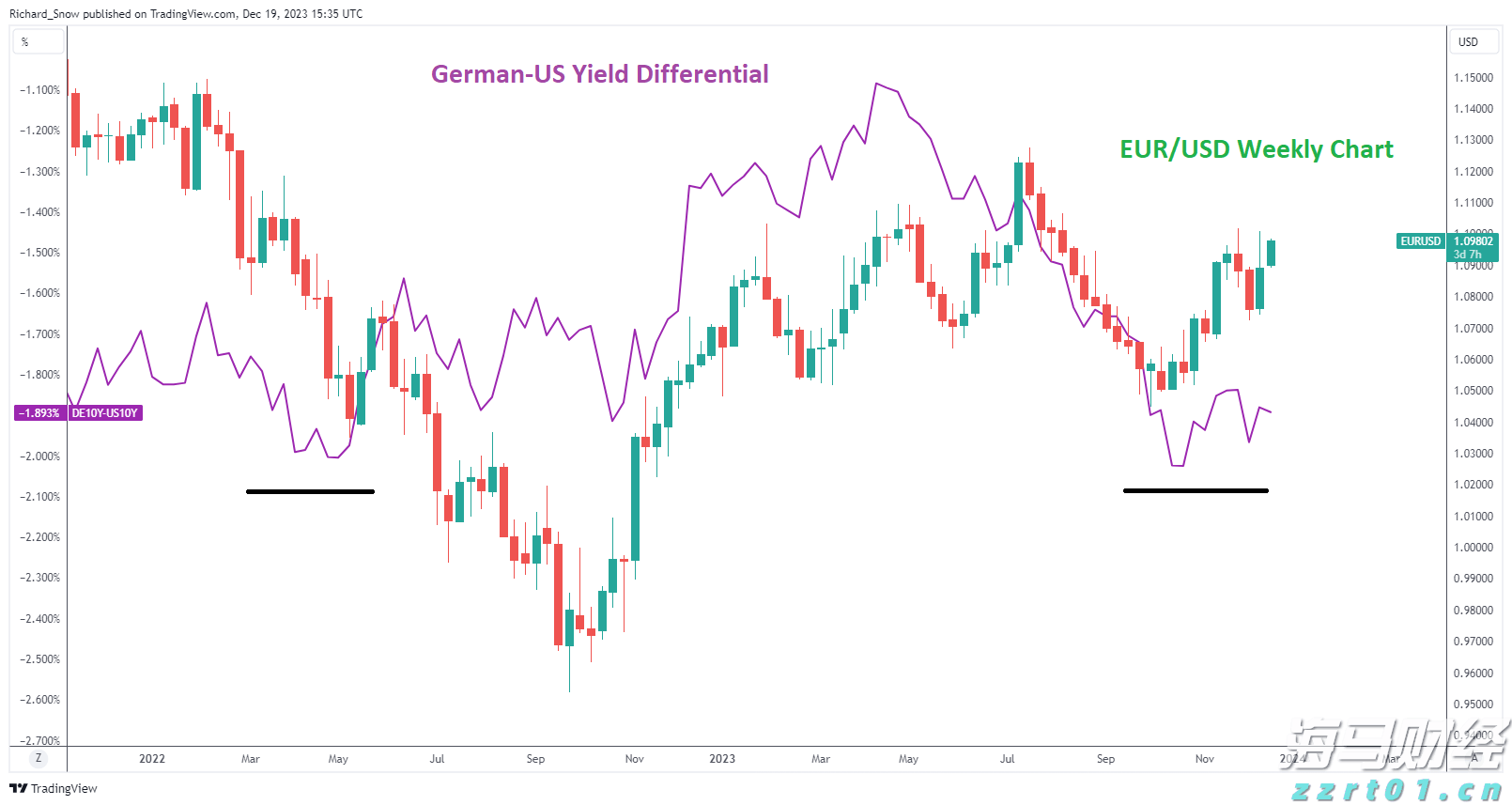

т▒ЋТюЏ№╝џт«ъТќйРђютЈЇтєЁтЇиРђЮТћ┐уГќТѕќт░єжЎљтѕХТќ░тбъжЊютєХуѓ╝С║ДУЃй

тдѓТъюжЊюУАїСИџТјеУАїРђютЈЇтєЁтЇиРђЮТћ┐уГќ№╝їжЎљтѕХТќ░тбъжЊютєХуѓ╝С║ДУЃй№╝їт╣ХтіажђЪСИГт░ЈтєХуѓ╝С╝ЂСИџуџёжђђтЄ║№╝їжЊюСИІТИИТХѕУ┤╣С╗Їт░єтЈЌуЏіС║јТќ░УЃйТ║љтњїућхуйЉТћ╣жђауџёТїЂу╗ГтбъжЋ┐№╝їТюфТЮЦтєХуѓ╝С║ДУЃйУ┐ЄтЅЕуџёУХІті┐Тѕќт░єу╝ЊУДБ№╝їтєХуѓ╝С╝ЂСИџуџёуЏѕтѕЕтЅЇТЎ»ТюЅТюЏУйгтЦйсђѓ

жБјжЎЕТЈљуц║№╝џ

Тћ┐уГќт«ъТќйУ┐Џт▒ЋтЈ»УЃйСйјС║јжбёТюЪ№╝їУљйтљјС║ДУЃйжђђтЄ║У┐ЏуеІтЈ»УЃйу╝ЊТЁб; жюђТ▒ѓТЂбтцЇС╣ЪтЈ»УЃйСИЇтЈіжбёТюЪсђѓ

ТюгТќЄу╝ќжђЅУЄфРђютЁЅтцДУ»ЂтѕИуаћуЕХРђЮтЙ«С┐АтЁгС╝ЌтЈи; XMтцќТ▒Єт«ўуйЉу╝ќУЙЉ№╝џУххжћдтйгсђѓ

уЅѕТЮЃтБ░Тўј№╝џтдѓжЮъТ│еТўј№╝їТГцТќЄуФаСИ║ТюгуФЎтјЪтѕЏТќЄуФа№╝їУйгУййУ»иТ│еТўј№╝џ УйгУййУЄфтЈфУеђуЅЄУ»ГуйЉ

ТюгТќЄжЊЙТјЦтю░тЮђ№╝џ http://fx.xmkoe.com/news/72c1699911.html

тЇ│т░єСИітИѓ№╝їуЏ«ТаЄтИѓтђ╝50С║┐уЙјтЁЃ")